期間別予測トレンドレポート

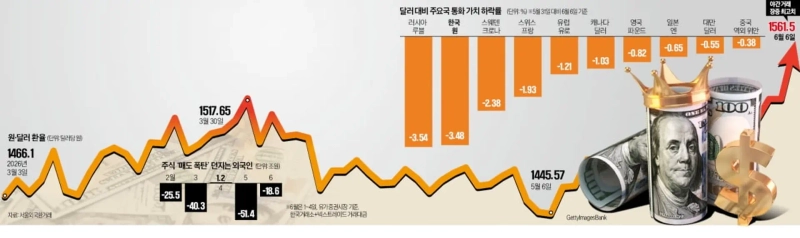

経常黒字や株高が、かえってウォン安圧力を強めている。ドル・ウォン相場は心理的な節目だった1ドル=1550ウォン台を突破した。2026年4〜6月期の平均相場は、アジア通貨危機後で最高水準となり、ウォン安に歯止めがかかっていない。

ソウル外国為替市場によると、ドル・ウォン相場は6月6日の夜間取引で一時1ドル=1561.5ウォンまで上昇した。世界金融危機のさなかだった2009年3月6日の1597.0ウォン以来、17年3カ月ぶりの高水準だ。相場は6月7日午前2時、日中取引の終値1539.1ウォンを1.43%(19.9ウォン)上回る1559.0ウォンで夜間取引を終えた。4〜6月期に入ってから6月5日までの平均は1490.98ウォンと、通貨危機の影響が本格化した1998年1〜3月期の1596.88ウォン以来、28年ぶりの高水準となった。

半導体の輸出好調にもかかわらず相場が上昇している最大の要因は、海外投資家による韓国株の純売りだ。半導体株の急騰で、ポートフォリオに占めるサムスン電子とSKハイニックスの比重が大きく膨らみ、機械的な売りが出ている。半導体株の一段高を見込んで買った投資家も、為替変動リスクを抑えるために為替ヘッジを進め、ウォン売りを強めている。一方、過去最高水準のドルを稼いだ輸出企業は、海外での再投資を優先してウォン転を控えている。ドル売り・ウォン買いの流れは細っている。

韓国株は持ってもウォンは売る。海外投資家の為替ヘッジが相場の偏りを広げている。

株式市場や輸出が好調なほど、かえって為替相場が上がる構図に変わった。これまでウォン高を支えてきた輸出好調と株高が、足元では逆にウォン安要因として作用している。KOSPI指数が上がるほど、海外投資家がポートフォリオ調整(リバランス)や為替ヘッジのためにウォンを売るためだ。半導体輸出で得たドルも海外に再投資され、為替相場の下支えにはつながっていない。市場では、半導体が原油に代わって米ドルの流動性を供給し、「ペトロダラー」に代わって「DRAMドル」の時代が来たとの見方もある。

海外投資家が国民年金の為替ヘッジ効果を相殺

韓国銀行(中央銀行)の経済統計システムによると、年初から6月5日までのドル・ウォン相場の平均は1ドル=1477.06ウォンだった。過去最高だった2025年の1420.97ウォンを50ウォン超上回った。6月に入ってからも、ドル・ウォン相場は1週間で3.48%上昇した。ロシア・ルーブルの3.54%に次ぐ上昇率だった。

ウォン安が止まらないのは、海外投資家が韓国株を過去最大級の規模で売っているためだ。6月5日のKOSPI指数は8160.59と、年初比で94%上昇した。とりわけ半導体2銘柄のサムスン電子とハイニックスの上昇ペースが際立った。このため、世界の資産運用会社が運用するファンドでは、韓国株、とりわけ半導体株の組み入れ比率が一時的に急上昇した。グローバルファンドは一般に、ポートフォリオ内で単一銘柄の比率が10%を超えるか、5%以上の銘柄の合計比率が40%を超えると、リバランスに動くとされる。

サムスン電子とハイニックスの比重が大きく高まると、これら銘柄で利益確定した海外投資家は韓国内の別銘柄に再投資せず、ドルに換えて市場を離れる。これがウォン売りの急増につながっている。世界国債指数(WGBI)への組み入れを受け、4月から足元までに海外資金は187億ドル流入した。国内市場復帰口座(RIA)の導入後、5月19日までに海外投資に向かった個人資金のうち1兆9443億ウォン(約2040億円)が国内に戻ったが、相場を押し返すには力不足だった。

海外投資家の為替ヘッジも、ウォン売りを促す一因だ。韓国の半導体株には強気でも、ウォン安を警戒する投資家が、株式は買う一方でウォンは売っている。国民年金は相場防衛のためドル売りの為替ヘッジを進めているが、逆方向の海外勢のヘッジ需要があまりに大きく、効果を薄めている。韓米の金利逆転も、海外勢にとって為替ヘッジをより魅力的にしている。金利差に伴うヘッジプレミアムまで見込めるためだ。

ウォン買い需要を消した「半導体ドル」

韓国の半導体企業が人工知能(AI)特需で稼いだドルを米国に再投資していることも、ウォン買い需要が消えた背景にある。米外交問題評議会(CFR)のブラッド・セッサー上級研究員は、この現象を「DRAMドル」と呼んだことがある。かつて中東の産油国がドル建てで原油を取引し、そこで得たドルを米国に再投資して「ドル覇権」を支えたペトロダラーの時代に、原油が果たしていた役割を、半導体をはじめとする東アジアの情報技術(IT)製品が代替しているという意味だ。

裏を返せば、半導体輸出が急増して経常黒字がどれだけ膨らんでも、韓国内の外国為替市場でウォン買いにはつながらないということでもある。

為替当局が口先介入を重ねても、目立った効果は出ていない。市場参加者の間で相場上昇への期待が強く、先回りしてドルを買う動きが相場を押し上げる自己実現的な構図が強まっているためだ。

6月7日には、ク・ユンチョル副首相兼財政経済部長官が「緊急市場状況点検会議」を開いた。韓国銀行と金融監督院を通じ、投機的な動きや市場かく乱が疑われる行為を点検する方針を示した。輸出入企業がウォン安に便乗し、輸入代金の支払いを前倒ししたり、輸出代金の受け取りを過度に遅らせたりする違法取引についても調べる。

チョン・ヨンヒョ記者/ニューヨーク=ビン・ナンセ特派員 hugh@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.