エネルギー高と金利急騰で「スパイクフレーション」入り

期間別予測トレンドレポート

中東戦争後に物価が急伸

「投資ポートフォリオを見直す局面」

世界経済が、物価が階段状に跳ね上がる「スパイクフレーション(spike-flation)」局面に入りつつある。足元では中東戦争の余波を受け、エネルギー価格を中心にコスト上昇が各地で広がっているためだ。

英フィナンシャル・タイムズ(FT)は6月4日、2月末の中東戦争以降、世界経済にスパイクフレーションの兆候が表れていると報じた。地政学やエネルギー、サプライチェーンのリスクに各国政府の財政政策の衝撃が重なり、物価が急騰しているという。

国際原油価格は4年ぶりの高水準に上昇した。国際エネルギー機関(IEA)は現在のエネルギー危機について「1970年代のオイルショックの2倍の衝撃」と指摘した。こうした動きは世界的な物価上昇につながっている。米国の4月の個人消費支出(PCE)物価指数は前年同月比3.8%上昇した。2023年5月以降で最も高い伸び率だ。

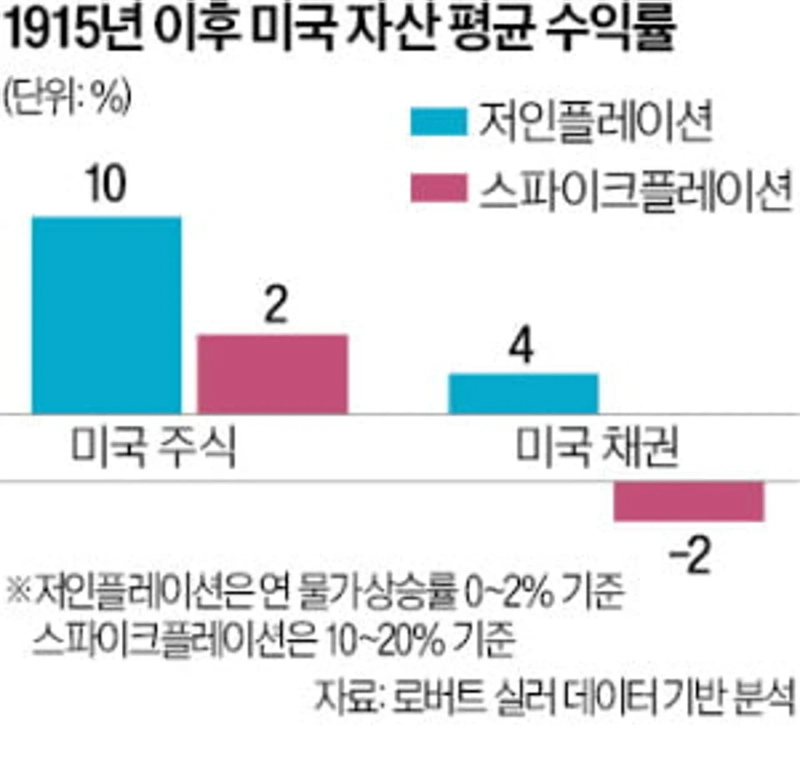

この流れは資産市場にも直接影響する。FTが1915年以降の物価上昇幅に応じた資産価格の推移を分析したところ、スパイクフレーション期には株式と債券のリターンが低調だった。実際、足元では各国の国債利回りが急上昇し、国債価格は急落した。30年物米国債利回りは5月に年5.2%まで上昇し、2007年以降で最高となった。

英国の資産運用会社ロイヤル・ロンドン・アセット・マネジメント(Royal London Asset Management)のトレバー・グリサム・マルチアセット部門責任者は、スパイクフレーション期には株式など他の資産価格も同様の動きを示したと語った。そのうえで、S&P500種株価指数が過去最高値を更新しているものの、高インフレの長期化リスクはなお残っており、商品投資などを通じてポートフォリオを多様化する必要があると強調した。

米国株の年率リターン、物価安定期は10%でも

インフレ局面では2%まで縮小

スパイクフレーションとは、低い水準で続いていた物価上昇率が、地政学的ショックやエネルギーの供給制約、過剰な財政支出、サプライチェーンの混乱などが重なって急に跳ね上がる現象を指す。長く続いた低インフレ局面が前提となる。経済や資産市場への影響が大きくなりやすい。

G20の物価、4.0%上昇見通し

経済協力開発機構(OECD)によると、中東紛争の余波を受け、主要20カ国・地域(G20)の消費者物価上昇率は2025年の3.4%から2026年に4.0%へ高まる見通しだ。

中東のエネルギー生産と輸出の支障が2027年下期まで続けば、物価は2026年に0.4ポイント、2027年に1.3ポイントそれぞれ追加で上昇する可能性がある。世界の成長率は2026年に2.1%、2027年に1.8%まで低下するとOECDは予測した。

もっとも、各国政府の対応余地は大きくない。国際通貨基金(IMF)は4月の財政モニターで、世界の公的債務が2025年に国内総生産(GDP)の94%に達したと分析した。2029年には100%に達するとの見通しも示した。社会支出や国防、戦略産業、国債利払いの費用が同時に急増したためだ。

IMFは、足元の中東紛争が各国財政の脆弱性を一段と高めるとみている。財政支出で物価上昇の衝撃を吸収するのは難しい。

こうした環境は投資資産にも波及する。ロイヤル・ロンドン・アセット・マネジメントの分析では、物価上昇率が年2%未満にとどまる局面では、米国株のリターンは年平均10%を上回った。米国債も年平均4%の収益を上げた。一方、スパイクフレーション局面では株式リターンは年2%未満に低下し、国債は年2%の損失を記録した。

異例の株高にもリスク

市場ではスパイクフレーションの影響が徐々に表れ始めている。足元では10年物米国債利回りが年4.45%、30年物は年5%前後まで上昇した。5月の30年債入札利回りは2007年以降で初めて年5%を上回った。国債投資家の収益環境が悪化していることを示す。

4月には、米国の住宅所有者が住宅売り出し物件全体の5.8%を取り下げた。米連邦準備理事会(FRB)が新型コロナウイルス禍以降で最高水準まで政策金利を引き上げるとの観測が強まったためだ。金利が上がると住宅購入者は値下げを求めやすくなる。これに応じない売り手が物件を市場から引き揚げる。

もっとも、米国の代表的な株価指数であるS&P500は、人工知能(AI)関連の投資熱に支えられ年14%のリターンを上げた。米資産運用大手バンガード(Vanguard)が運用するS&P500連動の上場投資信託(ETF)「VOO」の純資産総額が、ETFとして初めて1兆ドルを超えたのもこの流れを映す。S&P500が時価総額加重型指数であるため、AIや大型ハイテク株が上昇するほど、ポートフォリオに占める関連銘柄の比重は高まる。

ロイヤル・ロンドン・アセット・マネジメントの関係者は、高インフレの長期化で市場にショックが起きた際、適切に対応できなければ損失を被る可能性があると指摘した。投資家はポートフォリオに商品などインフレに対する多様なヘッジ手段を組み込み、リスクを抑える必要があると付け加えた。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.