PiCK

「ビットコイン大口」ストラテジーに動揺 4年周期の暴落相場再現か

概要

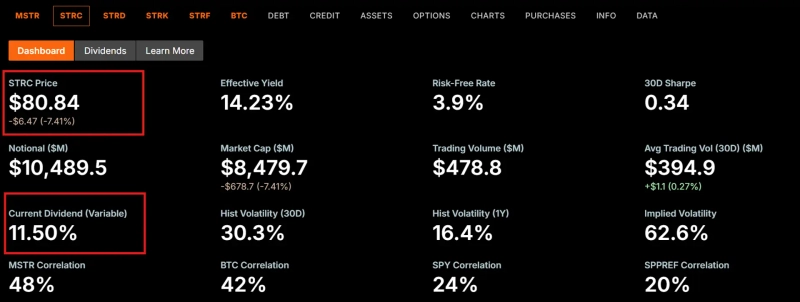

- ストラテジーの優先株 STRC の額面割れが長期化し、配当利回りは 年11.5% まで上昇している。これに伴い、株主価値の希薄化と キャッシュフローリスク への懸念が強まっていると伝えた。

- STRCを通じた資金調達が膨らむほど、年間 配当金12億ドル の負担も重くなる。このためストラテジーが ビットコイン売却 か追加資金調達に動く可能性があるとの指摘が出ているとした。

- 一部ではストラテジーを テラ・ルナ2.0 とみる向きがある一方、業界では 84万BTC保有 の一括売却の可能性は低く、事業モデルの崩壊とみるのは難しいとの反論も出ていると伝えた。

期間別予測トレンドレポート

STRC、額面割れが長期化

「キャッシュフローリスク」に警戒

「テラ騒動との比較は行き過ぎ」との反論も

ビットコインの弱気相場が長引くなか、世界最大のビットコイン保有企業であるストラテジー(Strategy)を巡る市場の警戒感が強まっている。一部では、4年周期で訪れる暗号資産市場の崩壊局面が再現するのではないかとの見方も浮上している。

6月26日にヤフーファイナンスが伝えたところによると、ストラテジーの優先株STRCは前日のナスダック市場で前日比6.37%安の75.69ドルで終えた。

STRCは、ビットコイン購入資金を確保するためストラテジーが2025年7月に投入した配当型優先株だ。発行時の額面は100ドル、年間配当利回りは9.0%に設定した。株価が額面を下回ると配当利回りを引き上げて買いを促す仕組みを採っている。2025年10月以降、ビットコインの弱気相場が続いているため、足元の配当利回りは年11.5%まで上昇している。

問題は、ストラテジーがSTRCの配当利回りを引き上げ続けても、株価がなお額面を下回っている点だ。ビットコイン価格の低迷が長引いているためだ。STRCは6月14日まで額面の100ドルを維持していたが、6月15日から足元まで30営業日連続で額面を割り込んでいる。

これが市場の懸念材料になっている。STRCが額面を下回ると、ストラテジーは同じ資金を調達するのに従来より多くの優先株を発行する必要があり、その過程で株主価値が希薄化する。例えば、従来なら10億ドルを調達するのにSTRCを1000万株発行すれば足りたが、いま同額をSTRCで集めるには1250万株の発行が必要になる。

優先株の発行が増えれば、ストラテジーが負担する配当額も膨らむ。現在、STRC投資家に支払う年間配当金は12億ドルに達している。これも同社にとって現金負担になりうる。

もっとも、社内では事業継続の意思はなお強いようだ。フォン・レー最高経営責任者(CEO)は6月23日、自らSTRCを100万株買い付け、「STRCが額面に戻るまで売らない」と表明した。

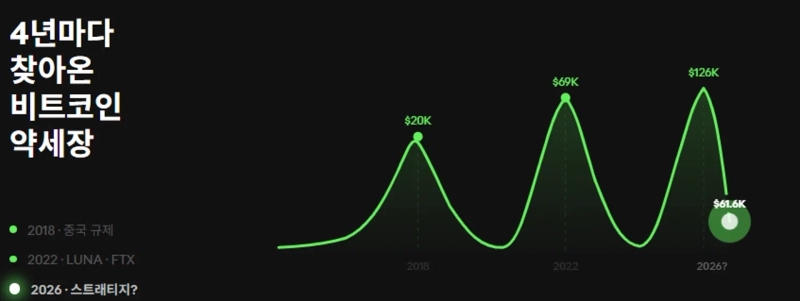

偶然の一致か 4年周期の暴落相場は再現するか

世界で最も多くのビットコインを保有する上場企業のストラテジーが揺らぐなか、暗号資産コミュニティーでは4年前の暴落相場が再び起きるのではないかとの不安が広がっている。この日、インフルエンサーのカイル・シャス氏はX(旧ツイッター)で、ストラテジーがビットコイン相場を押し下げるのではないかとの懸念が広がっていると紹介し、「一部ではこれをテラ・ルナ2.0と呼んでいる」と伝えた。

暗号資産市場は4年周期で弱気相場を経験してきた。

2022年にはルナ・テラ騒動に続いてFTXの破綻が連鎖的に起き、市場は大きく下落した。ビットコインは当時、史上最高値の6万9000ドル(2021年11月)から1万5000ドル台まで70%以上急落した。

8年前の2018年にも、暗号資産市場は弱気相場に見舞われた。朴相基(パク・サンギ)元法務部長官による取引所閉鎖発言、中国の採掘禁止、世界的な著名学者らのビットコイン悲観論が重なったためだ。

2026年の現在も、ビットコインはサイクル上の安値圏に近い水準にある。6月26日午後5時20分時点では、コインマーケットキャップベースで前日比2.57%安の5万9185ドルで取引されている。2025年10月に付けた過去最高値の12万6272ドルと比べると約54%安い。

業界見通し割れる

足元では、業界の専門家からストラテジーの事業構造を懸念する声が相次いでいる。

グレースケール(Grayscale)のリサーチ責任者ジャック・パンドル氏は最近、ポッドキャストで「ストラテジーが直面している問題はビットコインではなくキャッシュフローだ」と指摘した。さらに「ビットコインは利子を生まない資産だ。価格が上がらなければ、優先株の配当を支払う方法はビットコインを売るか、新たな資金を調達するしかない。どちらも望ましくない」と語った。

オンチェーンデータ企業クリプトクアント(CryptoQuant)も、ストラテジーは当面ビットコイン購入を中断し、現金確保に集中すべきだと提言した。リサーチ責任者フリオ・モレノ氏は「配当義務は急速に増えている一方、現金保有は減っている」と分析したうえで、「まず手元資金と配当支払い余力を回復させ、その後にビットコイン購入を再開するのが、市場の信認を取り戻す最も直接的な方法だ」と述べた。

一方で、ストラテジーへの懸念は行き過ぎだとみる向きもある。

ベンチマーク・リサーチのアナリスト、マーク・パーマー氏はリポートで、「STRCをルナやテラと比較するのは適切ではない」と説明した。「STRCには100ドルの額面があるだけで、その価格を保証するステーブルコインではない」という。そのうえで「現状は資金調達の効率が低下したにすぎず、事業モデルそのものが崩壊したわけではない」と付け加えた。

コルビットリサーチのキム・ミンスン・センター長は「STRCの配当負担が重くなっているのは事実だろう」と話した。一方で「それでも、ストラテジーが保有する約84万BTCを一度に市場へ投げ売りする可能性は低い」との見方を示した。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io